「持ち家と賃貸、どちらが得か?」という議論は昔からあります。しかし、2025年現在、特に資産形成期の20〜30代にとっては 都内であっても「賃貸」こそ最適解 だと考えられます。本記事では、最新データをもとにその理由を解説します。(あくまで金銭面から、考察する記事となります。)

持ち家は資産になる!大家の為に家賃だけ払って、何も残らないなんて勿体無い!タワマン最高!

それは不動産営業マンの謳い文句やな、少し冷静に考える必要がある🐶

この記事の結論

資産形成期は、賃貸が最適解!と考えます。

理由は以下の通りです。

1. 人口減が著しい日本🇯🇵では、東京都の人口でさえ2030年以降は減少が予想されています。(23区は35年以降)

2. 現在の価格は、明らかにバブルであり、需要が減る2030年以降は外国人投資家が利益確定の為、売り抜け。→ 不動産価格は暴落する可能性がある。

3. 多くのケースで持ち家は負動産となる為、資産性を求めての購入はNG

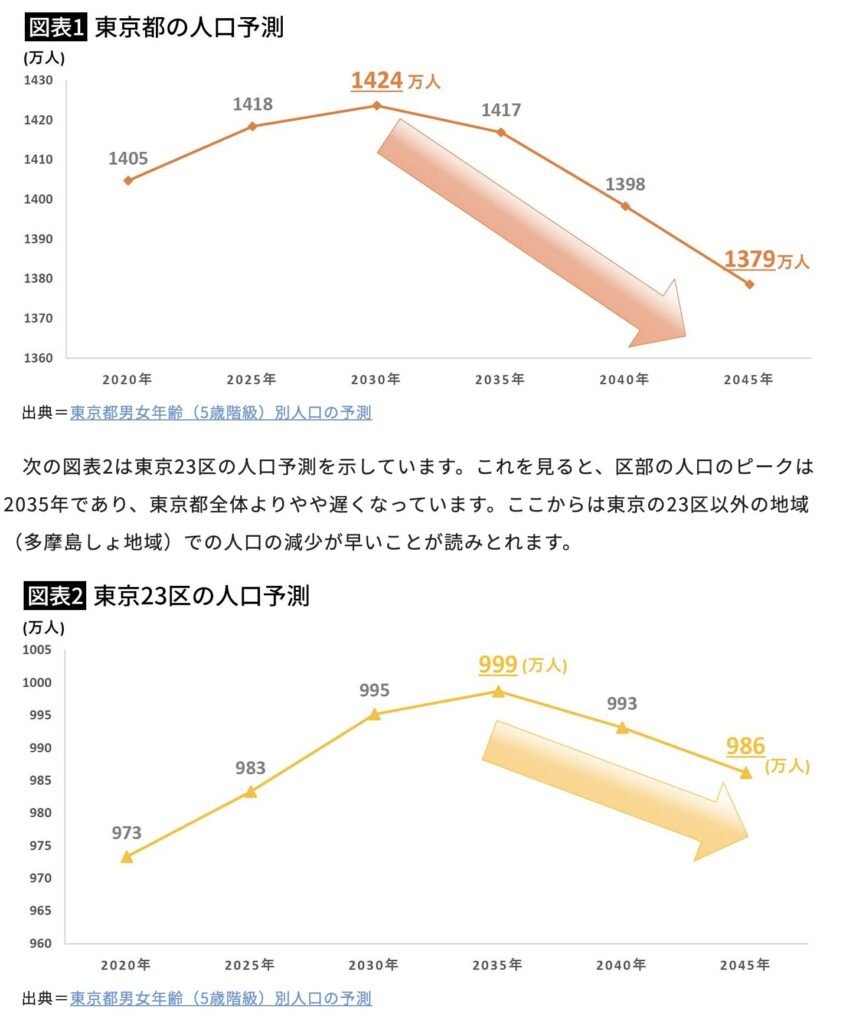

人口減少が進む日本、不動産の将来性は?

日本の人口減少は止まりません。総務省及び東京都の予測によると、東京都ですら2030年以降は人口が減少すると予測されており、23区の人口ピークも2035年とされています。

(尚、昨年度の出生数が70万人を割ったとのニュースもありましたが、人口減少は政府の予測を上回るペースで続いています。この予測よりも遥かに早いペースでの都内の人口減少も有り得ると筆者は考えます。)

2030年以降は東京ですら、人口減少が始まる

ネットなどで散見される持ち家派の論理の一つに、都内は人口流入が続く!だから、23区内の物件は価値が下がらない!上がり続ける!という物です。

株や債券などの国や企業の経済活動に基づき価格が上昇する金融資産と異なり、不動産の価格は完全に需給で決まります。2035年には23区内ですら、人口の減少が予測されている中で需要が上がり、将来に渡って価格が上昇する!と考えるのは無理が上がります。むしろ、今の価格がバブルであると考えるならばむしろ不動産価格の急落を憂慮すべきでしょう。

リノベした優良物件の低価格での提供が予想される

2024年時点で、日本の空き家数は約900万戸で、総住宅数に占める空き家率は13.8%と過去最高を記録しています。この傾向は今後も続くと予想され、2033年には空き家率が30.4%に達するとの予測もあります。(総務省 統計)

既に始まっていますが、国や自治体が補助金を設け空き家のリノベーション事業が盛んになってきています。安価な価格、賃料で優良物件が手に入る事がほぼ確実視される中で資産形成期に莫大なローンを組むメリットは0でしょう。

現在の不動産価格は明らかにバブル

近年の日本の不動産市場は、外国人投資家の買いが集中し、バブル的な価格上昇 を見せています。

コロナ禍による、各国の金融緩和により世界的な資金余剰が生じました。その結果、円安により日本の不動産が3~4割安く購入できる状況が生じました。つまり、外国人が購入し、価格が釣り上げられた結果が今の不動産価格に反映されている、って事です。

供給過多による価格暴落リスク

前述したように本来、不動産の価格は需給で動くべきです。しかしながら、現実は外国人のマネーゲーム💰になっているのが東京の不動産事情です。

2020年代後半から人口減少が加速すると、外国人投資家は利益確定のために売却 に動く可能性が高く、その結果🃏を引くのは残念ながらマネーリテラシーの低い日本人サラリーマンになるでしょう。

あなたが大富豪で、価格なんて関係ねぇ!俺はどうしてもタワマンに住みてぇ!って方なら数億円するウサギ小屋並みに狭いタワマンの一角を購入し、30年、40年と銀行の奴隷になる事を否定致しません。

とは言え、あなたが私と同じような凡人なら、割高な今、わざわざ高額なローンを背負う理由は何一つないでしょう。

高騰し続ける管理費/修繕積立金

戸建ての場合は、不要ですがマンションを購入した場合は管理費/修繕積立金が一生掛かります。この時点でだったら賃貸で家賃払えば良くね?て私なんかは思ってしまいます笑

グレードの高いマンションになればなるほど、当然これらの経費は上がっていきます。特にタワマンの場合は普通のマンションよりも、遥かに高い解体費が掛かる事が確実視されており、積立金不足もよく聞かれる話です。投資目的で購入した外国人が大量に所有している現状では、積立金も不足しているでしょうし、それらの割を後で食うのはマネーリテラシーの低い日本人🇯🇵です。

グレードの高いマンションを購入する際は、住宅ローンだけでなく、高騰が確実視される諸経費を払い続けられる高納税者であり続ける自信があなたにあるのか?自問自答する必要がありそうです。

持ち家はお得なのか?(金銭面からのシュミレーション)

冒頭でも触れましたが、“賃貸で大家さんにお金を払い続けるのは勿体無い!持ち家なら、あなたの資産になります。絶対お得ですよ!”

不動産屋の必殺文句ですねww

最近ではライオン兄さん🦁を始めとする投資系インフルエンサーの方々がシミュレーションして、実は賃貸の方がお得だよ?って話は目にする事が増えてきました。

私は不動産売買に知見がないので、Chat GPTにシミュレーションして貰いました。

① 購入の場合

- 物件価格:7,000万円(都内中古マンション)

- 頭金:1,000万円(物件価格の約14%)

- 住宅ローン:6,000万円

- 金利:1.2%(変動金利)

- ローン期間:35年

- 管理費・修繕積立金:30,000円/月

- 固定資産税:20万円/年(1.67万円/月)

- 購入時の諸費用:200万円(登記費用、仲介手数料など)

② 賃貸の場合

- 家賃:25万円/月(7,000万円のマンションに相当)

- 管理費:込み

- 更新料:2年ごとに1ヶ月分(12.5万円)

- 敷金・礼金:2ヶ月分(50万円)

この条件をもとに、35年間の総コストを比較します。

結果:35年間の総コスト比較

- 持ち家の総コスト:約1億510万円

- 賃貸の総コスト:約1億987万円

このシミュレーションでは、35年間住み続けた場合、持ち家と賃貸のコストはほぼ同じですが、若干持ち家のほうが安くなる結果となりました。

因みに頭金が0の場合は、賃貸の方がお得です。購入を考えている方は最低でも、ある程度の頭金を入れる事が必須と言えそうです。

(尚、賃貸の25万/月 想定は厳しめの想定なので家族構成、人生のステージによって、より安い物件に引っ越せば持ち家より遥かに総コストが安くなるのは言うまでも有りません。)

結論: 20代・30代の資産形成には賃貸が最適

如何でしたでしょうか?

今の都内の高騰した不動産市場では、20代・30代の資産形成を考えたときに「買わない方が無難」というのが、結論です。

理由に関しては、以下の通りです。

1. 土地価格は下がる可能性大:地方だけでなく、都内でも長期的に価格維持は不透明。

2. 維持コストが高い:固定資産税、修繕費、管理費などランニングコストがかかる。

3. ローン金利リスク:今後、日本の金利が上昇すれば、変動金利で住宅ローンを組んだ人は負担増。

ポイント:

持ち家は負債になりうる という視点を持つべきです。

よく、子供に資産(家)を残したい!という方が居ますが、それは本当に資産ですか?負動産じゃないですか?という視点が必要です。

あなたが子供なら、築40年経った狭いマンションが欲しいですか?そこに住みたいと思いますか?普通に考えたら、築40年の家より、設備が整ったその時代の賃貸で過ごす方がQOLは高いでしょう。(私自身も親が都内に持ち家を持っていますが、将来はそこに住みたい!などとは一ミリも思っていません笑)

もちろん、「絶対に持ち家がダメ」とは言いません。例えば…

✅ 価格下落後のタイミングで買う

✅ 賃貸よりも割安な価格で購入できる物件を選ぶ

✅ 立地的に価値が落ちにくい(ただし予測は難しい)

こういった場合なら、持ち家も検討の余地はあります。

とは言え、あなたが超高収入で尚且つ、不動産に関する知見も豊富でない限り、上記のような物件に巡り合うのは困難でしょうし、賃貸の方が無難でしょう。

(資産形成、FIREを目指すなら固定費の削減は必須です。私自身も都内住みですが、家賃8万円の賃貸で十分に快適に暮らせています。その結果として、30歳にして1,000万円の大台を超える事が出来ました。宜しければ、30で資産1,000万を達成するまでの記事もご覧下さい。)

もし、あなたが都内住みの夢見る若者なら、シェアハウスも有力な選択肢になり得るでしょう。

家賃を抑え、尚且つ様々なバックグラウンドを持つ方と知り合う機会にもなり得ます。

都内好立地に、家賃3万~家具家電付きで住める点も魅力です、是非検討してみて下さいね!

コメント