本記事では、何故これからの日本の若者に投資が必須なのか?

ピケティの「r > g」の理論や将来の年金システムのリスクを踏まえながら、早期投資のメリットと複利の効果について解説します。

積立NISAの一番のポイントは”複利“です。

若い方は複利の力を利用する事で、月々数千円や数万円からでも10年後、20年後には多額の資金を築く事が可能です。

ピケティの「r > g」とは?若い世代に与える影響

「r > g」の意味

21世紀の資本 [ トマ・ピケティ ]

経済学者トマ・ピケティは、主著である『21世紀の資本』において、約300年分のデータを分析しています。彼の研究は、主に18世紀から21世紀にかけての世界各地の経済データを対象にしています。

彼はその研究で、資本主義における格差拡大のメカニズムを明らかにしました。その中核にあるのが、「r > g」という資本収益率 (r )が経済成長率 (g) を上回る現象です。

分かりやすく言えば、「資産(株・債券・不動産)を持つ人が得をし、金持ちになり、資産を持たない者は金持ちになれない 、そしてその格差は拡大し続ける」という事です。あなたが超エリートサラリーマンならともかく、一般人が資産を築きたいなら給与収入だけでは難しく、投資が必須な時代という事です。

現代における課題

ピケティの理論は、資本収益率(株式や不動産のリターン)は平均して(過去300年間で)4〜7%とされる一方、経済成長率や給与上昇率は1〜2%程度に留まる、という点です。

資産を持つ人間は、所有しているだけで、年7%以上増えていく一方、給与収入のみに頼る人間は年2%の上昇に留まっているのです。

また、このデータは産業革命直後からの膨大なデータを分析しているものです。冷戦終結後のグローバル化が進み、大企業が国家規模の収益を世界中で上げる現代では、格差がより広がり易い事は容易に想像出来るでしょう。

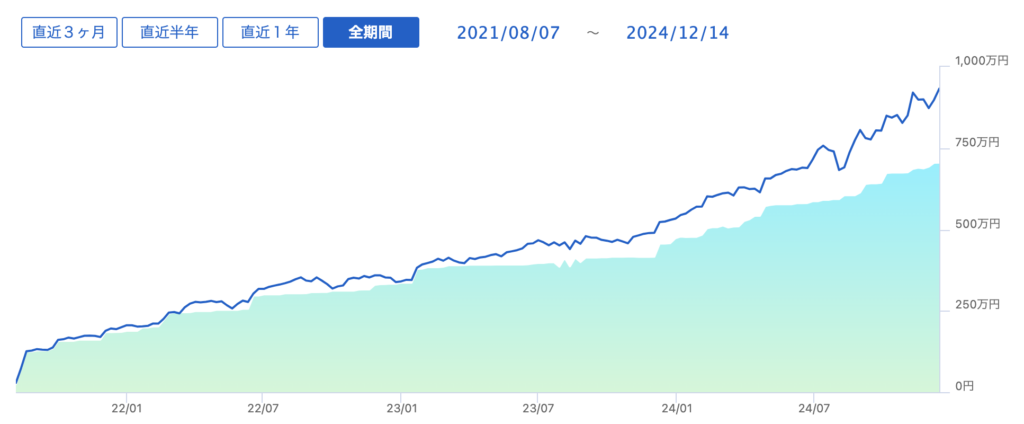

いきなりで申し訳ございませんが以下は私の株式資産の推移です。2021年に投資を始めてから、特にここ数年で加速度的に資産が伸びているのが確認出来るかと思います。

私は特に難しい事はしていません。ここ1年間は個別株にも手を出していますが、基本的には積立NISA等で投資信託を購入しているだけです。

私は20代中盤で”資産を持つことの重要性“に気づく事が出来た為、30歳にして1,000万円を達成する事が出来ました。難しい事はしていません、興味のある方はこちらの記事をご覧ください。お金💰を貯める為の、本質だけが書いてあります。凡人の私でも出来たんです、誰でも出来るはずです。

資産形成を早めにスタートし、資本収益(r)を享受することで、「資産格差の拡大」に対抗できる手段となります。

年金システムのリスク:将来の自分を守るために

お金💰が全てじゃないし、俺/私は慎ましくも好きな人と幸せに暮らしたい!

お金💰は必要最小限度でいい!て声もあるかもしれません、確かにその通りです。

でも残念ながら、現代日本では普通にサラリーマンをやってるだけでは老後は、その必要最小限度のお金さえ手に入る保証はありません。

現状の問題

日本の年金制度は、少子高齢化による支払者の減少と受給者の増加で財政が逼迫しています。将来的に年金の給付額が減少するリスクが高まっています。

現在の年金制度では、現役時代の平均収入の50%程度が給付額として支給されることを目標としていますが、今の20代が年金を受け取る頃には40%以下に減少する可能性が高いと予測されています。

また現在、65歳が給付基準となっていますが、将来的には70歳以上に引き上げられる可能性があります。この動きは既に議論されており、実現する可能性が高いです。

更に年金の価値は実質的に目減りする可能性があります。インフレや消費税率の引き上げが進むと、年金だけでは生活費を賄えないリスクが高まります。

以上の事からも、公的年金だけでなく自分年金を積立る事が今の20代、30代には必須となります。

政府も今の年金制度は持続可能じゃないから、今の若い子は自分で老後資金は自分で貯めといてね!て制度がIDECOなり、NISAなんです。

政府は資産倍増だ!これからは国民総投資家だ!などど御託を並べてますが全て詭弁です。老後の面倒は見れないよ!とは口が裂けても言えないので御託を並べてNISAなりをゴリ押ししているのが現状です。

自己防衛としての積立NISA

積立NISAは、非課税で長期投資が可能なため、将来の生活資金を効率的に準備できる仕組みです。

複利の効果:早く始めるほど有利

複利とは?

複利は、得られた運用益を再投資することで資産が加速度的に増加する仕組みです。早く始めるほど、時間を味方につけて資産を大きく増やすことができます。

複利のシミュレーション

月3万円を20年間積み立てた場合(年平均利回り5%を想定):

- 元本: 720万円(3万円 × 12ヶ月 × 20年)

- 運用益込みの総額: 約1,271万円

注目して頂きたいのは年数が伸びれば伸びる程、資産が加速度的に伸びていく事です。もうお分かりですよね?早いうちに始めれば始める程、有利であるという事です。

月に3万円が難しければ、1万円からでも構いません。とにかく、早く始める事が重要です。

もし仮に、30年間積み立てた場合はどうなるでしょう?

- 元本: 1,080万円(3万円 × 12ヶ月 × 30年)

- 運用益込みの総額: 約2,489万円

20年間と比べ、30年間積立を続けることで資産額はほぼ倍増します。これも、時間が複利効果を最大限引き出すからです。

若いうちから始める3つのメリット

1. 複利の力を最大化できる

投資期間が長いほど、運用益が運用益を生む「雪だるま効果」が強まります。

2. リスク分散が可能

若いほど時間的余裕があり、市場の一時的な下落を乗り越えやすいです。

3. ライフイベントに備えられる

教育費、住宅購入、老後資金など、将来の大きな出費に備える準備ができます。

まとめ:積立NISAで未来を変えよう

如何でしたか?

ピケティの「r > g」の理論や年金システムのリスクを考えると、若いうちから積立投資を始める重要性が明らかです。特に積立NISAは、少額から始められ、非課税で複利の効果を享受できるため、初心者にとって最適な選択肢です。

早めに行動を起こし、資産形成を始めることで、未来の安心を手に入れましょう!

コメント